Наша экономика растет, развивается, объемы кредитования повышаются, но также растет и просроченная задолженность по уже выданным кредитам. Если смотреть в процентном соотношении, то, начиная с 2012 года, уровень проблемной задолженности для физических лиц постепенно возрастает. В 2016 году он составляет 10.5-10.9 % от общей суммы выданных банками ссуд.

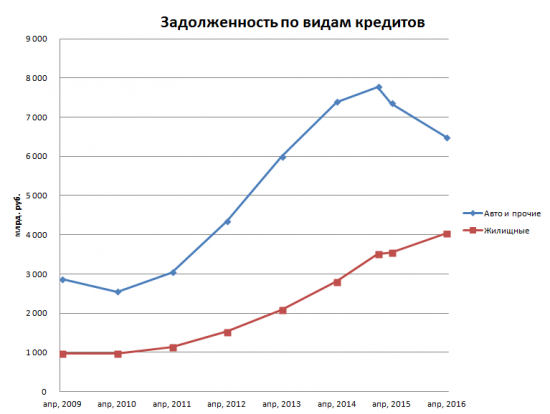

Хорошо это или плохо? Смотря с какого бока посмотреть. С одной стороны, весьма неприятно, если каждый десятый выданный в кредит рубль оказывается проблемным. С другой стороны, при наличии просрочки кредитные организации обязаны формировать обязательный резерв на возможные потери. Пока банки с успехом справляются с резервированием просроченной задолженности. Это видно на фиолетовой линии графика. Из расширенной статистики на сайте ЦБ РФ следует, что резервы на возможные потери по ссудам (РВПС) с просрочкой более 90 дней резервируются банками на уровне 87-88%. Это значительно выше обязательного 75-ти процентного уровня резервирования, установленного Центробанком для наиболее проблемных ссуд.

До недавнего времени, риски по невозврату кредита закладывались в процентную ставку и в дополнительные скрытые комиссии по кредитам. Подобное поведение банкиров было весьма раздражительным для клиентов, зато самими банками это рассматривается как своеобразная индульгенция на грабеж за счет лицензии, выданной ЦБ. Надо сказать, что наш ЦБ порой дает банкам по рукам, принуждая их вести отъем денег у населения более цивилизованными и прозрачными путями.

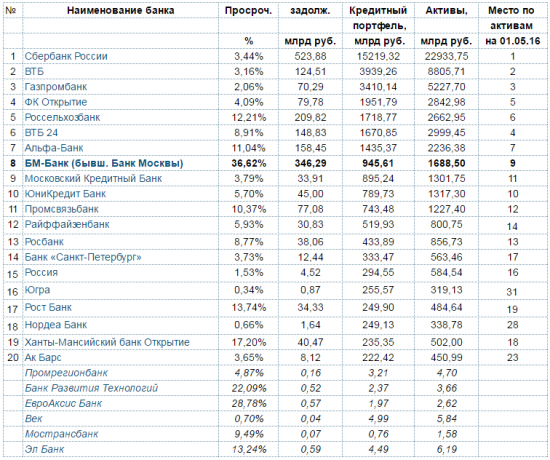

В следующей таблице сведены данные по просроченной задолженности для топ-20 российских банков по размеру кредитных портфелей. Последние 6 курсивных позиций - это банки, лицензии которых были отозваны в мае 2016 года

Отсюда с легкостью можно выделить банки (например БМ-Банк и БРТ), у которых процент просроченной задолженности по кредитам значительно выше «средней по больнице» (~10%). С другой стороны, если кредитный портфель составляет только 5% активов банка, то даже 100% просрочка по кредитам не является для такого банка критичной. Поэтому для определении степени благонадежности банков или при принятии решений об отзыве лицензий ЦБ РФ оперирует значительно большим числом параметров и ключевых индикаторов. Справедливости ради, стоит отметить, что данная таблица отображает просрочку по всему кредитному портфелю, а график - только просрочку по кредитам для физических лиц.

За последние несколько лет всеобщего кредитования населения россияне накопили очень большие кредитные долги. В их число входит ипотека, автокредиты, кредитные карты, а также другие разновидности займов.

Многие наши соотечественники помнят бум кредитования, который пришелся на 2005-2007 годы, когда люди стояли в очередях в супермаркетах бытовой техники, чтобы взять понравившийся товар в кредит. Кризис 2008 года немного охладил пыл потенциальных заемщиков, но ненадолго. Через несколько лет ситуация повторилась с новой силой.

Банки начали упрощать процедуры оформления кредитов и снижать требования к клиентам.

В свою очередь доступность кредитов привела к тому, что часть населения попала в зависимость от легких заемных денег и перестала контролировать себя в расходах. Заемщики оформляли сразу несколько займов в разных банках, даже не задумываясь о последствиях. Вернее, расчет строился на том, чтобы, когда придет время, взять новый кредит и погасить им предыдущий.

Все бы, наверное, так и продолжалось, но очередной экономический кризис резко сократил платежеспособность населения: у многих стала сильно ощущаться нехватка денег не только на погашение займов, но и на удовлетворение своих минимальных запросов. Сколько должников по кредитам в России на начало 2016 года, подсчитало рейтинговое агентство Fitch: долг россиян перед банками составил около 11 трлн рублей, а общее количество заемщиков – около 40 млн человек. Из них действительно без проблем обслуживать свои займы способны 8 млн, то есть только 20%. Все остальные – потенциальные просрочники.

Просроченная кредитная задолженность физических лиц в течение всего 2015 и начала 2016 года устанавливала все новые рекорды. Причем касается тенденция непогашения абсолютно всех кредитных программ:

Результатом значительного роста объемов просроченной задолженности стало сворачивание в большинстве банков программ кредитования без обеспечения. Кроме этого, все финансовые учреждения ужесточили требования к потенциальным заемщикам. Просто говоря, кредит стало оформить труднее:

Стоит отметить, что последствия чрезмерного кредитования отрицательно повлияли не только на физлиц, но и на всю банковскую систему страны. Ужесточения правил выдачи займов – это правильное, но все-таки запоздалое решение. Результатом лояльной политики финансовых учреждений по отношению к заемщикам стала некачественная кредитная политика: так, в 2014 году лицензию потеряли 87 банков, за 2015 – 93, а за первые четыре месяца 2016 года право осуществлять деятельность утратили уже 38 банков. Масло подливает в огонь прогноз рейтингового агентства Moody’s, которое ожидает исчезновения с рынка еще 10% российских банков.

Невзирая на рост просроченной задолженности, объемы кредитования физлиц за первый квартал 2016 года выросли в 1,5 раза – такие данные предоставило Объединенное кредитное бюро. За три месяца нового года банки выдали 5,15 млн кредитов на общую сумму 606 млрд рублей, из них 40% – это займы наличными.

На первый взгляд, довольно странная статистика. Объяснение в том, что многим российским гражданам просто не хватает средств на необходимые повседневные расходы, и они вынуждены постоянно использовать кредитный лимит на карте. Он, конечно же, погашается за счет ежемесячных поступлений аванса и зарплаты, и так создается замкнутый круг постоянных долгов.

Стоит отметить, что в первом квартале увеличились также объемы ипотечного (в 2,25 раза) и автокредитования (на 65,7%), но причина этого не в улучшении уровня жизни. По словам экспертов, нестабильная экономическая ситуация побуждает людей делать дорогие покупки: таким образом они хотят избежать риска обесценивания денег, поскольку в нынешних условиях цена товара растет быстрее, чем проценты по кредиту.

По данным Объединенного Кредитного Бюро в I кв. 2016 г. наблюдался рост доли просроченных кредитов. С начала года этот показатель вырос на 1 п.п. и достиг 17,82%. Для сравнения в I кв. 2015 г. показатель доли просроченных кредитов рос на 2 п.п. Доля кредитов с просрочкой платежа более 90 дней с начала года выросла на 0,85 п.п. и составила 13,35%.

Общее количество кредитов, по которым вовремя не осуществлялись платежи, с начала года выросло на 800 тыс. шт. и составило 13,6 млн. шт. Количество кредитов с просрочкой платежа более 90 дней с начала года выросло на 670 тыс. шт. и составило 10,2 млн. кредитов.

Объем просроченной задолженности составил 1 217 млрд. руб. или 13,42% от общего объема ссудной задолженности граждан. С начала года показатель вырос на 67 млрд. руб. Долги с просрочкой платежа 90+ выросли с начала года на 63 млрд. руб., их объем в конце I кв. составил 1 176 млрд. руб. или 12,92% от общего объема ссудной задолженности.

Самый быстрый рост доли просроченных кредитов наблюдался в сегменте кредитов наличными. С начала года показатель вырос на 1 п.п. и составил 21,95%. Доля кредитов с просрочкой платежа 90 и более дней выросла на 65 б.п. и составила 16,49%. Объем просроченных кредитов наличными составил 755 млрд. руб. или 18,08% от объема ссудной задолженности. На долги с просрочкой платежа 90+ пришлось 724 млрд. руб. или 17,34% от общего объема ссудной задолженности.

Заметно вырос уровень просроченной задолженности и в сегменте автокредитов. По ним просрочка увеличилась на 0,8 п.п. и достигла значения 13,90%. Объем просроченных автокредитов составил 71 млрд. руб. или 14,49% от объема ссудной задолженности. На долги с просрочкой платежа 90+ пришлось 69 млрд. руб. или 14,16% от общего объема ссудной задолженности.

В сегменте кредитных карт доля просроченных кредитов выросла с начала года на 0,5 п.п. и составила 14,58% от общего количества активных кредитных карт. Доля просроченных кредитов 90+ выросла на 0,3 п.п. и составила 10,77%. Объем просроченной задолженности по кредитным картам составил 243 млрд. руб. или 26,24% от объема ссудной задолженности по картам. Объем долгов 90+ превысил 236 млрд. руб. или 25,50% от объема ссудной задолженности.

Доля просроченных ипотечных кредитов продемонстрировала умеренный рост в 0,3 п.п и в конце марта составила 3,73%. На долги с просрочкой 90+ пришлось 1,48% от общего числа ипотечных кредитов. Объем просроченных долгов составил 148 млрд. руб. или 4,33% от общего объема ссудной задолженности по ипотеке. На долю кредитов 90+ пришлось 146 млрд. руб. или 4,27% от общего объема ссудной задолженности.

Просроченная задолженность по кредитам в 2016 году выросла, но не столь существенно, чем годом ранее. Ситуация будет стабилизироваться и дальше: просрочка по старым кредитам достигла «дна», а новые займы банки выдают преимущественно проверенным клиентам. Такие итоги прошлого года и прогнозы на текущий приводятся в обзоре ОКБ.

Просрочка по кредитам, общая статистика

Прошлый год ознаменовался стабилизацией ситуации с просрочкой по кредитам. И хотя общий объем просроченной задолженности вырос, но темпы роста замедлились. Отдельные сегменты (например, ипотека) показали существенный рост просрочки за год, однако, в целом, ситуация стабилизировалась, отмечается в обзоре Объединенного Кредитного Бюро.

Доля просроченных счетов в общем количестве открытых кредитов по итогам 2016 года, по данным ОКБ, составила 17,5%.

Общее количество просроченных кредитов с начала года выросло на 7%: с 12,62 до 13,55 млн. кредитов. Год назад темпы роста этого показателя составляли 9%.

Количество счетов с просрочкой платежа более 90 дней с начала года выросло на 9%: с 9,48 до 10,33 млн шт., составив по итогам года 13,4% от общего количества открытых кредитов. За 2015 год этот показатель вырос на 23%.

Объем просроченной задолженности по итогам 2016 г. вырос на 13%: с 1,15 до 1,30 трлн рублей (и в декабре составил 13,8% от общего объема ссудной задолженности граждан). Год назад темпы роста этого показателя составляли 49%.

Объем «плохих» долгов (с просрочкой платежей более 90 дней) за год также вырос на 13%: с 1,11 до 1,26 трлн рублей и составил 13,4% от ссудной задолженности. В 2015 г. темпы роста "плохих" долгов составляли 51%.

Рисунок 1. «Объем просроченной задолженности, млрд рублей»

Данные: ОКБ

Если сравнивать с 2015 годом, то показатели почти по всем сегментам показали замедление темпов роста. «По итогам 2016 года мы наблюдали значительное замедление темпов роста просроченной задолженности. В этом году объем просроченных долгов вырос на 13%, тогда как за 2015 г. он увеличился на 50%. Такая же ситуация отмечается и в сегменте "плохих" долгов с просрочкой платежа свыше 90 дней, которые составляют 97% от общего объема просроченной задолженности и являются одним из основных драйверов ее роста. Также отмечаются невысокие темпы роста количества просроченных кредитов, в том числе и "плохих"», — отметил генеральный директор Объединенного Кредитного Бюро Даниэль Зеленский.

Просрочка по кредитным картам

По кредитным картам в прошлом году россияне допускали меньше всего просрочек. Количество просроченных счетов за год выросло на 3%: с 5,13 до 5,26 млн штук, составив 13,4% от общего числа открытых кредитных карт. При этом, начиная с июля 2016 г., наблюдался устойчивый тренд на снижение доли счетов с просрочкой платежа в общем количестве открытых карт. Объем просроченной задолженности за 2016 г. снизился на 3% (24,6% от общего объема ссудной задолженности по картам): с 241,88 до 234,22 млрд рублей — это самое низкое значение с ноября 2015 года.

Такую тенденцию легко объяснить: ставки по кредитным картам более высокие и россияне стараются как можно скорее по ним рассчитаться и не допускать просрочек. «Это очень дорогие долги, и провал доходов не позволяет населению их обслуживать », — пояснил главный экономист компании «ПФ Капитал» Евгений Надоршин.

Просрочка по ипотечным кредитам

Самые высокие годовые темпы роста количества просроченных кредитов показал сегмент ипотеки. За 2016 г. количество просроченных кредитов выросло на 39%: с 81,88 до 114,16 тыс. шт. и составило 3,9% от общего количества открытых ипотечных кредитов. Основной рост пришелся на I кв. 2016 г., когда количество просроченных кредитов выросло сразу на 25%. Объем просроченного долга вырос за год на 24%: с 132,12 до 163,11 млрд. руб. и составил 4,4% от общего объема ссудного долга по ипотеке.

И эксперты ожидают только ухудшения ситуации с просрочкой по ипотеке. «Есть вероятность того, что население не сможет обслуживать ранее взятые кредиты. При падающих реальных доходах населения ипотека не может оставаться таким же качественным продуктом, как ранее»,— считает главный экономист компании «ПФ Капитал» Евгений Надоршин.

Просрочка по кредитам наличными

Количество просроченных счетов в сегменте кредитов наличными за год выросло на 10%: с 7,22 до 7,95 млн. шт., составив 23,3% от общего количества открытых кредитов наличными. Объем просроченной задолженности по итогам года вырос на 15%: c 708,57 до 813,75 млрд. руб., составив 19,5% от ссудного долга по этому виду кредитов.

Просрочка по автокредитам

Количество просроченных автокредитов за прошедший год выросло на 17%: с 189,49 до 221,95 тыс. шт., составив 18,3% от общего числа открытых автокредитов. Объем просроченной задолженности вырос почти на 25%: c 67,95 до 84,62 млрд. руб., составив 17,2% от ссудного долга по этому виду кредитов.

Просрочка по кредитам, прогнозы на 2017 год

Стабилизация с просрочкой продолжится и в 2017 году: просрочка по старым кредитам достигла «дна», а новые займы банки выдают преимущественно проверенным клиентам.

«Банки стали более внимательно подходить к оценке потенциальных заемщиков, зачастую отдавая предпочтение работе с существующей клиентской базой, что не могло не сказаться на общем качестве кредитных портфелей. Кроме этого, большинство кредитных организаций делали фокус на сбор просроченной задолженности », — считает генеральный директор Объединенного Кредитного Бюро Даниэль Зеленский.

«Сейчас уже можно говорить о том, что просрочка по старым выдачам достигла определенного дна, и с середины года мы наблюдали тренд на постепенное снижение доли просроченных кредитов. Полагаю, что с учетом текущей рыночной ситуации, а также внимания регулятора к качеству кредитных портфелей банков, тренд на очищение кредитных портфелей и стабилизацию ситуации с просроченной задолженностью может сохраниться в течение 2017 г. », — прогнозирует Зеленский.